Türkiye İnşaat Sektörü

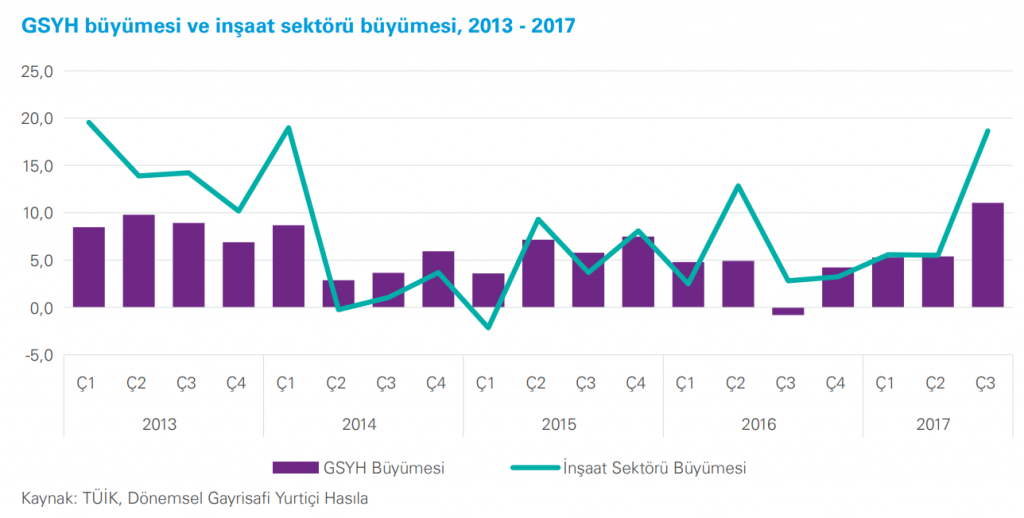

2013 yılından bugüne inşaat sektörünün ekonomik büyüme ile olan ilişkisini değerlendirdiğimizde, 2014 yılının ikinci çeyreğinde yaşanan düşüşün dışında sektörün istikrarlı bir gelişim içinde olduğunu görüyoruz. 2013 yılı, sektörün beklentilerin üzerinde artış kaydettiği bir yıl oldu. 2014, artan jeopolitik riskler ve dövizin buna bağlı olarak yukarı yönlü hareketi ile hem ekonomik anlamda hem de sektörel anlamda bir daralma yılı oldu. 2015 yılında ise Türkiye ekonomisi yüzde 6 büyüme oranını yakaladı. Bu büyümede, özel tüketim harcamalarının ve kamu harcamalarının etkisi oldu. Ekonomik büyümeyle birlikte inşaat sektörünün büyüme performansı yüzde 4,9 olarak gerçekleşti. 2016’nın tüm çeyreklerinde inşaat sektörü ekonomik büyümenin üzerinde bir büyüme kaydetti. 2017’nin ilk iki çeyreğinde sektörün büyümesi ise yine yüzde 5,6 ve yüzde 5,5 olarak gerçekleşti. Sektör, 3. çeyrek sonuçlarına göre yüzde 18,7 ile son 3 yılın en yüksek büyüme oranını yakaladı. Bu rakamla sanayi büyümesinin de önüne geçen inşaat sektörü, aynı dönemde yatırımlarını da yüzde 12 düzeyinde artırdı.

2016 ve 2017’de gerçekleşen olumlu tabloya rağmen sektörün, 2018 yılı beklentileri daha temkinli. Sektörü özellikle son iki yılda konut üretimi ve konut satışları büyüttü. Özellikle üst gelir düzeyine hitap eden projelerde stok erime hızının yavaşlaması, sektörün bu segmentte doygunluk noktasına yaklaştığını gösteriyor. Arz talep dengesizliğinin 2018’de sürmesi durumunda sektör 2016 ve 2017’de ulaştığı büyüme ivmesini kaybedecektir.

İstihdam

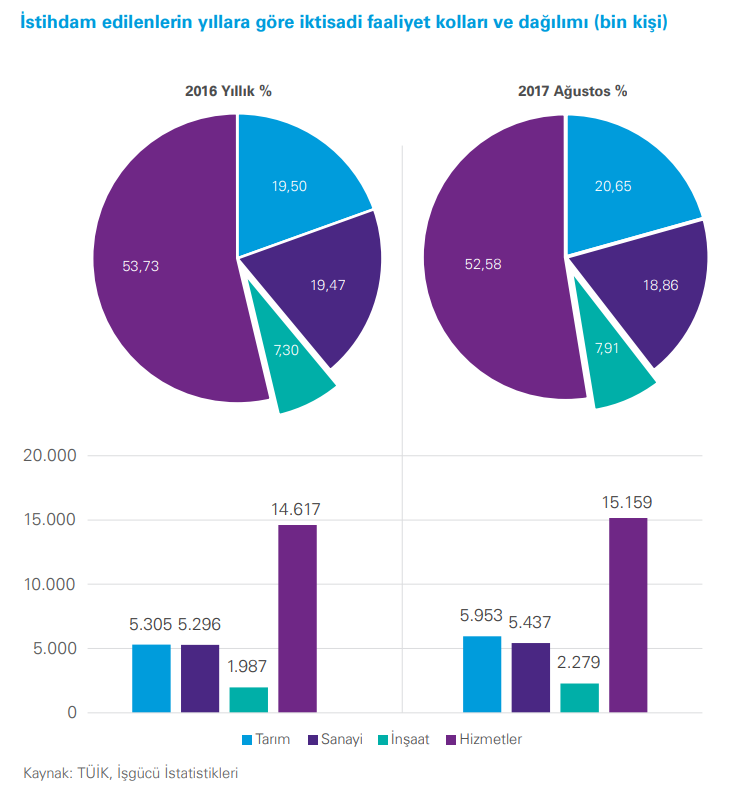

İnşaat sektörünün toplam istihdamdaki oranı 2005 yılında yüzde 5,6 düzeyindeydi. 2016 sonu itibariyle bu oran yüzde 7,3’e yükseldi. Sektörün istihdam katkısı mevsimsel etki ile en yüksek düzeye yaz aylarında çıkıyor. 2017 Ağustos ayında Türkiye’de istihdam edilen toplam 28 milyon 828 kişinin 2 milyon 279’u inşaat sektörü çalışanlarından oluşuyordu. Bu sayı toplam istihdamın yüzde 7,9’unu oluşturuyordu. Henüz tartışma konusu olan Taşeron Yasası ile ilgili gelişmelerin inşaat sektöründe istihdamı nasıl etkileyeceğini 2018 yılı içerisinde gözlemleyeceğiz.

Güven Endeksi

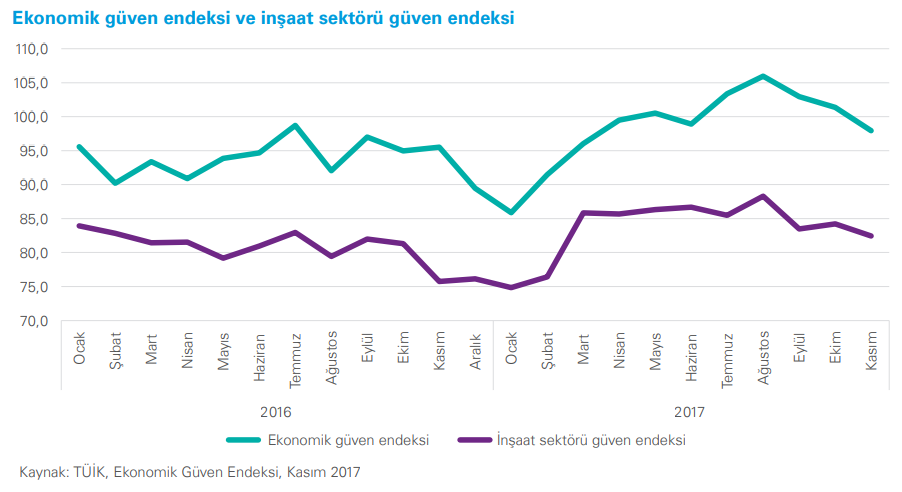

Takvim ve mevsim etkisinden arındırılmamış endeks verilerine göre, inşaat sektöründe güven endeksi, 2016 yılını önemli bir düşüş eğilimi ile tamamlamıştı. 2017 yılının ilk 4 ayında güven endeksi yükseliş gösterdi ve Mart ayında yüzde 12,3 ile geçtiğimiz iki yılın en büyük yükseliş oranı gerçekleşti. Mevsim etkisi sebebiyle yaz aylarında girişimcilerin istihdama yönelik olumlu öngörüleriyle yorumlanabilecek bu yükseliş, Nisan, Mayıs ve Haziran aylarında sırasıyla yüzde -0,2, yüzde 0,8 ve 0,4 oranlarında gerçekleşerek durağan seyretti. Kasım ayında ise Ekim ayına göre yüzde -2,1 oranında geriledi. Genel görünüm olarak, 2017 yılı 2016’ya göre daha güvenli bir yıl oldu.

Konut Sektörü: Yapı ruhsatı ve izin belgesi verileri

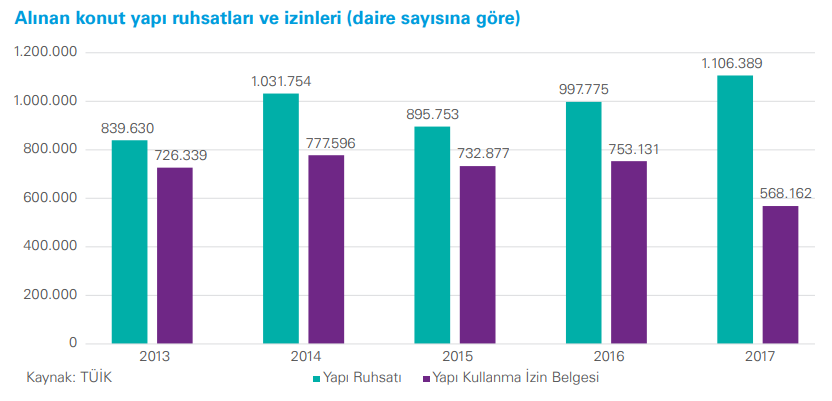

2017 yılının ilk 9 aylık döneminde, daire bazlı yapı ruhsatı sayısı 1,1 milyonu geçti. Ruhsat sonrasında tamamlanarak yapı izni alınan daire sayısı ise, 568 bin seviyesinde gerçekleşti. Yapı ruhsatı sayısının, yapı izin belgesi sayısının neredeyse iki katı olması, konut stoklarının arttığını gösteriyor. Alınan yapı ruhsatı sayısındaki artış, 1 Ekim 2017 itibariyle değişen imar yasası öncesi koşullardan yararlanma amaçlı olarak değerlendirilmelidir.

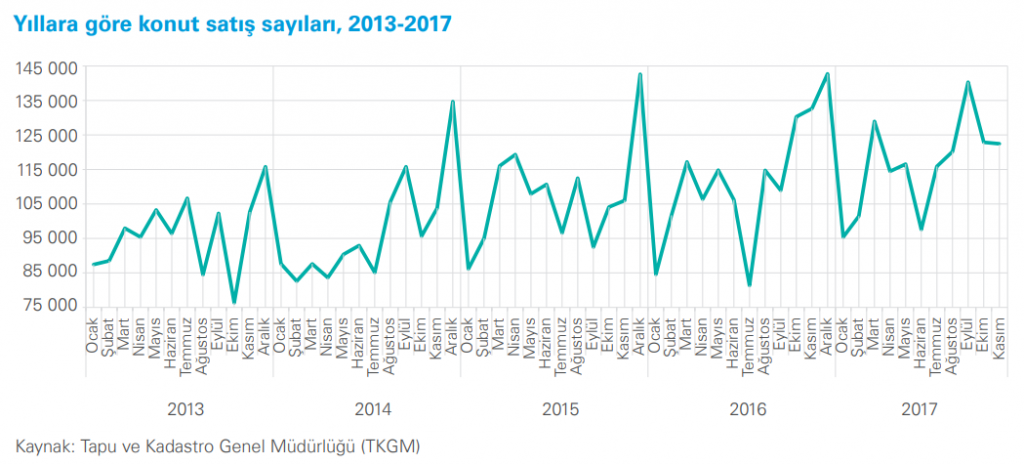

Konut Satışları

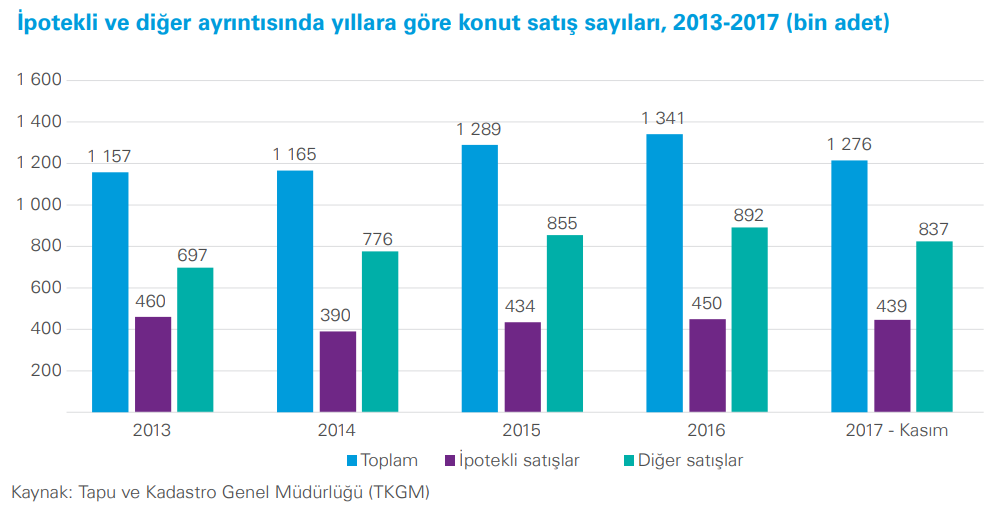

Konut sektöründeki satışlar, tüketicilere ödeme kolaylığı yaratan kampanyaların ve banka kredi faizlerindeki düşüşlerin de etkisiyle 2016 yılında yakaladığı ivmeyi, 2017 yılının ikinci ayından itibaren sürdürdü. Temmuz-Eylül 2017 arasındaki dönemde ciddi bir artış gösterdi, Ekim ayında ise yüzde 5,7 azalarak 122 bin 882 adet, Kasım ayında ise 122 bin 732 olarak gerçekleşti. Buna rağmen Ekim ayı yılın en yüksek satışının yapıldığı 3. ay oldu. Kasım 2017 sonuna kadar konut satışları geçtiğimiz yıla göre yüzde 6,5 arttı ve 1 milyon 276 bin olarak gerçekleşti.

Konut satışlarında, İstanbul yüzde 16,9 ile en yüksek paya sahip il olurken, İstanbul’u yüzde 10,8 pay ile Ankara ve yüzde 5,9 pay ile İzmir takip ediyor. Hakkari, Ardahan ve Bayburt ise en düşük sayıda konut satışının gerçekleştiği iller.

2017’nin ilk 11 ayında Türkiye genelinde gerçekleşen 1 milyon 276 bin adet konut satışının, yaklaşık 439 bini ipotekli satış olarak gerçekleşti. Bu rakam yılın ilk on bir ayında geçtiğimiz yılın aynı dönemine göre ipotekli satışların yaklaşık yüzde 10 arttığını gösteriyor. Diğer satış türleri ise yüzde 4,9 oranında bir artışla 837 bin 272 adet olarak gerçekleşti. Oransal bazde ise ipotekli satışların toplam satışlara oranı yüzde 34,4 seviyesinde gerçekleşerek, son üç yıldaki seviyesini korudu.

Raporun devamında Kamu Özel Sektör Ortaklığı (PPP), yurtdışı müteahhitlik projeleri, inşaat malzemeleri gibi konularda değerlendirmeler bulunmaktadır. KPMG – İnşaat Sektörel Bakış Raporu 2018’in tam metni için TIKLAYINIZ.

Abone Listemize Kaydolun

inşaPORT Mail Aboneliği

Posta listemize abone olun ve e-posta gelen kutunuzda ilginç şeyler ve güncellemeler alın.

Abone olduğunuz için teşekkür ederiz.

Bir şeyler yanlış gitti.

{kind=link}